财经

秀强股份上周五公告称,公司收到《中国证券监督管理委员会江苏监管局结案告知书》及《中国证券监督管理委员会江苏监管局行政监管措施决定书》,公司去年“蹭热点”一案有了结果。

秀强股份主业所在赛道处境一直很“尴尬”,近年来可谓勇于打拼,但历经跨界转型失利、光伏玻璃业务受挫,特斯拉相关业务前景高度不明,公司面临重大发展难题。社保基金过去一年以来对秀强股份的持仓变化,亦成为考量公司处境与未来的重要参考。“蹭热点”一案是其中一段关键插曲。

公司最新收到的《结案告知书》内容显示,关于《中国证券监督管理委员会调查通知书》(苏证调查字2020004号)所载立案调查事项,经调查,决定依法结案。

《监管措施决定书》内容显示,2020年2月4日起,公司股价连续多日涨停。公司知晓“特斯拉概念”系公司股价异动影响因素,但未能在2月7日、2月12日、2月17日的股价异动公告中披露与特斯拉业务相关情况。公司上述行为违反了《上市公司信息披露管理办法》第二条、第三十六条的规定。按照《上市公司信息披露管理办法》第五十九条的规定,我局决定对你公司采取出具警示函的监管措施。

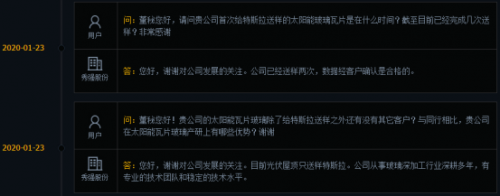

2019年12月至2020年1月,秀强股份董秘多次在投资者关系互动平台上回复投资者关于特斯拉业务进展的相关问题,“送样两次,数据经客户确认是合格的”、“目前光伏屋顶只送样特斯拉”等回复,屡屡出现。

去年2月期间,秀强股份股价曾出现连续11个交易日涨停,当时累计涨幅与换手率分别高达186%和123%。3月16日,公司公告称因涉嫌误导性陈述等信息披露违法违规,遭证监会立案调查。

2020年初,秀强股份投资者互动部分内容:

来源:IFIND

跨界失利、失去光伏玻璃重大客户 公司回到“尴尬”的老本行

秀强股份主营业务为家电玻璃、光伏玻璃以及教育学杂费及教育咨询。2020年中报显示,公司家电玻璃收入占主营业务之比超99.99%,光伏玻璃占比几乎可以忽略不计,至于教育业务几乎名存实亡。

2014年,秀强股份启动跨界运营,开拓方向为教育产业投资,精细赛道选择了幼儿教育。当年9月,公司与江苏炎昊投资共同设立新余道生天成教育产业基金(有限合伙),之后曾改名为新余修齐平治教育产业投资管理中心(修齐平治),主要投资于教育产业投资项目。

不过4年之后,秀强教育的跨界大计几乎以退出告终。2014年至2016年,秀强股份通过收购和筹建拥有了包括全人教育、南京秀强教育等4家公司。2018年年末,4家教育公司亏损逾9300元上述大计以退出告终。2019年6月,公司认为幼儿教育产业未来经营存在不确定性,把4家教育公司全部资产出售。

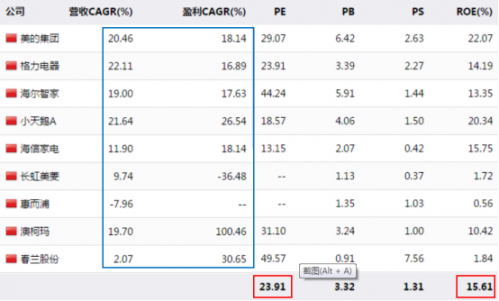

秀强股份谋求跨界转型并非没有道理。公司长期大客户均为家电与太阳能电池产业公司,包括海尔、海信、伊莱克斯、美的和协鑫集成等。据IFIND归类,A股公司中与秀强股份主业可比性最高的企业有立霸股份、中国电研、顺威股份、赛特新材、ST禾盛等。相比下游巨头,这些公司的长期以来的营收增速远远赶不上盈利增速,估值更高但净资产收益率更低。

秀强股份及所在行业公司与下游家电客户盈利增速、PE及ROE统计:

来源:IFIND,财经网 笔者注:估值倍数为最近12个月TTM,ROE和CAGR(年复合增速)依据过去三个财年计算

也就是说,秀强股份乃至其所在的家电零部件细分行业,很难分享家电行业的成长红利。秀强股份的近三年的盈利复合增速(1.47%)甚至低于营收复合增速(3.42%),公司的估值(42.15)更高于行业中位数(29.66%),至于净资产收益率,不及行业平均数。这就是秀强股份所在细分行业的“尴尬”处境,跨界失利的秀强股份则显得更“尴尬”。

秀强股份2019年年报中的光伏玻璃收入缘何萎缩殆尽?直接原因就是失去了大客户协鑫集成。2017年和2018年,协鑫集成是秀强股份的前5大客户,秀强股份对其销售收入分别为9323万元和8529万元,占总营收之比为6.77%和6.09%;2019年年报披露后,协鑫集成的名字已从公司前五大客户中消失,公司的光伏玻璃收入仅2.34万元%,占营收之比只剩下0.0045%。

2019年时,秀强股份与投资、分析机构和主流媒体机构的沟通情况获得“差评”——2020年初,中盛集团在公司投资评级报告中的“与投资者关系表现”一项中给予最低级,即“不活跃”。秀强股份在交易所投资者互动平台上却判若两人,与散户聊得“火热”,去年2月股价暴涨后,公司于次月下旬就吃到了深交所下发的涉嫌信披虚假和误导性陈述之函件。

2020年,秀强股份与投资、分析机构的沟通情况仍可能很成问题——至少就公司受调研情况看,2020年初至目前,尚无一家机构前往调研;公司上一次受调研还是在2017年的11月。

2019年,秀强股份投资评级中“投资者关系(IR)管理绩效指标”结果:

来源:中盛(Chinaknowledge)对秀强投资评级报告,财经网

跨界教育失利、光伏业务萎缩殆尽的秀强股份的主营业务又退回到处境很“尴尬”的老本行

——从2020年主业项目投资看也是如此,公司绝大部分资本运作都投向家电玻璃、智能厨电玻璃等项目。

秀强股份2020年主要项目投资统计:

来源:IFIND,财经网

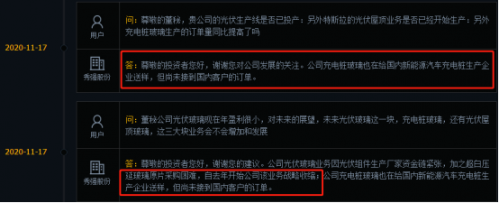

近来,秀强股份在投资者互动方面与普通投资者仍保持着较高频次的沟通,但回复中显得“低调”许多,比如去年11月下旬,公司在关于特斯拉光伏屋顶、充电桩玻璃业务进展上的陈述显示相关还没有取得实质进展性进展。

秀强股份近期部分投资者互动内容:

来源:IFIND,财经网

社保基金精准操作 印证公司成长性面临“封喉”之难

秀强股份去年以来截至目前披露的大股东持仓数据显示,全国社保基金一一二组合在2019年年报中为“新进”,彼时持股618万股,持仓比例1%,位列第四大股东。可一季报时,社保基金一一二组合已从公司前十大股东中消失,中报也不见其踪影。而三季报时,社保基金一一二组合又出现在大股东榜上,显示减持0.53%公司股份,值得注意的是,“变动方向”显示并不是新进,而是比上期减少。

秀强股份过去一年中公布的大股东持仓变化:

来源:IFIND,财经网

这意味着社保基金一一二组合去年并未清仓秀强股份,一季度大幅减持才导致其退出前十大股东,秀强股份暴涨的阶段也处于那个时期。二季度,社保基金一一二组合的仓位变化应该不大,因为该机构未现身在十大股东之列。三季度,秀强股份振幅达高达50%,该机构的持仓比例突然回到1%,然后又减持逾一半,于是有了上表中的结果。

作为大型机构投资者,社保基金一一二组合在2019年四季度至去年三季度对于秀强股份的持仓相对变化频繁,而且幅度变化较大,尽管没有清仓,但称其为稳健长期策略,实在非常勉强,难以成立,换句简单的话说,更像是波段持仓策略。

上市公司生存,需要应对宏观、中微观及自身的各种挑战,二级市场风云变幻亦如家常便饭,没有规定包括社保基金在内的大型投资者必须笔笔皆是长线稳健投资。吃到跨界失利之苦的秀强股份光伏玻璃业务又掉线,退回到成长性较低的老本行,至于特斯拉业务方面的进展尚存较大不确定...社保基金频繁调仓也与公司处境形成呼应。

2020年四季度,秀强股份股价再度上演大幅冲高回落,期间振幅升至52%,最高触及11.82元后,收至8.12元。2021年截至目前,7个交易日就快速跌去16%。

社保基金去年三季度之后的动作尚不得而知,答案需要等到秀强股份披露年报后方可知晓。公司将于2021年3月31日披露2020年年报。

版权与免责声明:

1 本网注明“来源:×××”(非商业周刊网)的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网不承担此类稿件侵权行为的连带责任。

2 在本网的新闻页面或BBS上进行跟帖或发表言论者,文责自负。

3 相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

4 如涉及作品内容、版权等其它问题,请在30日内同本网联系。