财经

2019年,对于山西汾酒(57.900,0.10,0.17%)和汾酒集团来说,是一个多事之秋,在此之前,汾酒集团陷入“假酒”风波被国内主流媒体曝光,这让其品牌形象严重受挫,也让资本市场开始反思汾酒集团董事长李秋喜力推的汾酒模式。

屋漏偏逢连夜雨!

日前,山西汾酒(600809.SH)发布了《关于收到上海证券交易所(下称“上交所”)对公司 2018 年年度报告的事后审核问询函的公告》,引发投资者围观。

2018年,山西汾酒实现营业收入接近93.82亿元,同比增幅在47%以上;归属于上市公司股东的净利润约为14.67亿元,与2017年9.52亿元相比,增幅在54%左右。

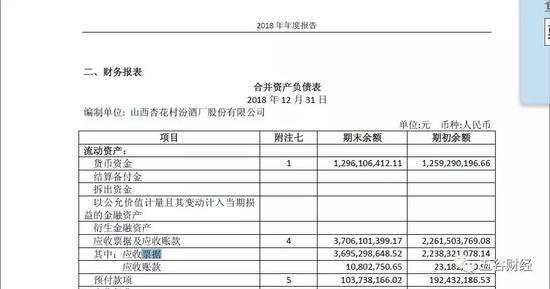

然而,《五谷财经》注意到,截止2018年底,山西汾酒的应收票据余额约为36.95亿元,与期初余额22.38亿元相比,增幅在65%以上,远超同期收入和净利增幅。

对此,山西汾酒方面在公告中指出,这主要系本期销售收入增加所致。

换个角度看一下,截止2018年底,山西汾酒的总资产约为118.29亿元;粗略计算一下,应收票据在总资产中的比例在31%以上。

数据显示,2015年末、2016年末、2017年末和2018年末,山西汾酒的应收票据余额分别约为12.27亿、14.55亿、21.88亿和36.95亿元,在总资产中占比各在18%、20%、25%和31%左右,呈现明显扩大势头。

资料显示,应收票据指商业汇票,是公司持有的没有到期、没有兑现的票据,付款期一般在1-6个月,持有者提前兑付需要支出利息。

从分类看,主要包括“银行承兑汇票”和“商业承兑汇票”两种。从风险角度考量,显然是银行承兑的风险极小,一般企业做信用背书的商票,存在着很大的不能兑付风险。

白酒企业为了销售产品,可以先货后款,给与买家一定账期,不过,一般有产品竞争力的白酒企业,比如贵州茅台(885.950,0.99,0.11%),都是先款后货。

故而,在一定程度上,应收票据可以反映出白酒企业在产业链上的话语权强弱以及地位高低。

从流动性上来看,对于白酒企业来说,现金优于银行承兑汇票,银行承兑汇票优于商业承兑汇票,商业承兑汇票优于应收账款。

不过,2019年2月,澄星股份(4.100,-0.05,-1.20%)(维权)(600078.SH)因为虚增应收票据一事而遭到证监会的处罚,因此,应收票据余额居高甚至节节攀升的上市公司,都让投资者捏着一把汗。

基于此,上交所在公告中要求山西汾酒,结合公司销售结算政策等因素,说明公司存有大额票据资产及本年应收票据大幅增加的原因。

“在此之前,淮矿物流将应收账款转为应收票据,就是为了减少坏账准备计提,从而增加利润,”一位证券从业人士告诉《五谷财经》,截止2018年底,山西汾酒应收票据余额接近37亿,但应收账款却只有1000万元,这自然让投资者担心。

尽管应收票据余额接近37亿元,且在总资产中占比超过三成,但是,截止2018年底,山西汾酒方面并未对此计提任何坏账准备。

所以,上交所在公告中要求山西汾酒,补充披露报告期期末商业承兑汇票是否类同应收账款计提坏账准备,若未计提,请说明原因、合理性及是否符合《企业会计准则》的规定。

根据2018年年报披露,山西汾酒已背书或贴现且在资产负债表日尚未到期的银行承兑票据期末终止确认金额8.32亿元。

对此,上交所在公告中明确要求山西汾酒补充披露,报告期内大额应收票据背书或贴现的具体情况,并结合应收票据的业务模式及是否具有追索权条款说明上述背书或贴现的应收票据是否满足终止确认条件,会计处理是否符合《企业会计准则》的规定,并请年审会计师发表意见。

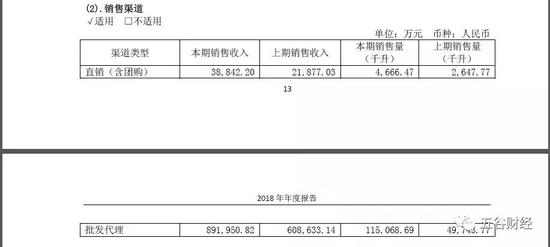

据悉,山西汾酒的产品销售主要采用经销商代理模式,实行分产品、分区域管理,以2018年为例,山西汾酒来自批发代理的销售收入约为89.2亿元,在整体收入中占比在95%左右。

著名经济学家宋清辉指出,经销商模式的好处显而易见,可以冲高业绩,但同时不少品牌公司为了冲业绩,经常会给经销商压货。这些产品堆在经销商的仓库里,导致无法统计企业最终的销售情况。再加上这些传统日化经销商在财报税收上并不规范,在监管部门看来都存在重大不确定风险。

另外,尽管收入和净利都在大幅增长之中,但是,2018年,山西汾酒经营活动产生的现金流量净额却在同比下滑之中。

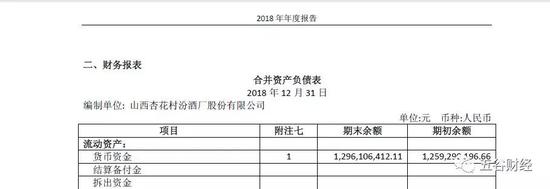

同时,截止2018年底,山西汾酒的货币资金约为12.96亿元,与期初余额约为12.59亿元相比,同比增幅不足3%,远远低于同期收入、净利增幅。

为此,上交所在公告中要求山西汾酒说明,经营活动现金流变动与营业收入和净利润的变动不一致的原因,以及公司营业收入、净利润和经营活动现金净流量的变动趋势是否与行业相一致。

上述证券从业人士指出,应收票据相当于银行融资给了经销商,经销商拿着票据给了白酒企业,尽管现金没有进来,但白酒企业已将此确认为收入,结合山西汾酒的情况,说明很多经销商并没有支付现金给山西汾酒,而是通过上述准银行融资的方式进行了“结算”,这也就解释了为何山西汾酒2018年收入大幅增长,账面资金并未同步增长,而经营现金流却在下滑的秘密。(五谷君)

版权与免责声明:

1 本网注明“来源:×××”(非商业周刊网)的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网不承担此类稿件侵权行为的连带责任。

2 在本网的新闻页面或BBS上进行跟帖或发表言论者,文责自负。

3 相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

4 如涉及作品内容、版权等其它问题,请在30日内同本网联系。