财经

与名字恰恰相反,A股床垫上市公司喜临门(603008.SH)公布业绩后却迎来监管之“忧”。近日,喜临门收到上海证券交易所问询函,要求其对业绩大幅下滑、商誉减值等问题进行补充披露。而上述问题,很大程度上来源于其在2015年向影视行业的跨界。

业内人士向蓝鲸产经记者指出,2015年,喜临门收购影视公司晟喜华视,进军影视行业,然而四年之后,晟喜华视非但没有给该公司带来盈利,反而拖了公司后腿,业绩未达到预期,同时,制作的电视剧在口碑、播放量上也十分惨淡。左手转型失利,右手家居行业的盈利能力也不如其他企业,喜临门正在面临挑战。

业绩不佳,遭上交所问询

近日,被称为“床垫第一股”的喜临门因业绩急转直下、计提大额商誉资产减值准备、销售费用激增等问题,遭到上交所问询。

上交所在公告中表示,此前喜临门于2015年以7.2亿元现金收购浙江绿城文化传媒有限公司(现更名为浙江晟喜华视文化传媒有限公司,以下简称“晟喜华视”)100%股权,确认商誉6.34亿元。由于2018年经营业绩较往年有大幅下滑,喜临门对收购晟喜华视时所形成的商誉计提商誉减值准备2.89亿元。

对此,上交所要求喜临门补充披露晟喜华视2015年以来经审计关键经营数据,并具体说明晟喜华视自收购以来生产经营情况是否符合公司预期;说明标的公司彼时评估价值和预计利润的合理性;结合晟喜华视最近三年经营业绩变化,以及对未来经营的预测变化,充分说明报告期内计提大额商誉资产减值准备的合理性。

香颂资本执行董事沈萌在接受蓝鲸产经记者采访时表示,企业商誉的产生是来自于标的收购对价与其实际净资产之间的差额,而收购对价又是往往依据收益法评估,因此一旦标的企业的承诺收益不能兑现,那么其估值对价就要下调,也就是其商誉减值。“至于减值部分是否合理,取决于其以什么标准计算。”沈萌说。

同样引起上交所注意的还有喜临门突然的业绩变脸以及激增的销售费用。数据显示,喜临门2018年净亏损4.38亿元,同比大幅减少255%。其中,1-9月取得净利润1.59亿元,第四季度单季度亏损5.98亿元。

此外,报告期内喜临门的销售费用为9.42亿元,同比大幅增长103.51%,远超营业收入32%的同比增速。其中,销售渠道费用1.31亿元,广告及业务宣传费用2.88亿元,是销售费用增长的主要原因。

针对上述问题,上交所要求喜临门补充披露净利润下滑的主要原因、第四季度大额亏损的原因、拟采取的解决方案以及补充披露销售渠道费用的具体内容、采用的广告及业务宣传模式等问题。

截至记者发稿,喜临门并未就相关问题进行回复,蓝鲸产经记者拨打该公司官方电话,也一直处于无人接听的状态。

跨界影视失利,“副业”掣肘

值得注意的是,上交所提到的商誉减值以及业绩变脸问题,都与喜临门在2015年收购的影视公司晟喜华视有着密不可分的关系。公开资料显示,喜临门于2012年在上交所主板挂牌。两年后其业绩便出现增收不增利的情况,2014年该公司营收与净利润分别为12.91亿、0.94亿,同比增长26.29%、-21.88%。

2015年5月,喜临门以7.2亿元现金完成了对绿城传媒(后更名为晟喜华视)100%股权的收购,正式向文化传媒领域展开布局。但是,这场收购在当时就被外界质疑溢价过高。公开资料显示,彼时晟喜华视净资产仅为5635.2万元,7.2亿元交易对价也意味着增值率高达11.85倍。收购完成后,喜临门账面商誉由0增长至6.34亿元。

事实上,在收购影视公司之初,其影视业务经历了一段时间的增长。蓝鲸产经记者梳理喜临门历年业绩数据发现,2015年-2017年,其影视业务一直处于增长状态,营业收入分别为2.09亿元、2.83亿元、3.65亿元。

然而,这样的增长并没有达到预期。有媒体报道称,喜临门收购晟喜华视时做出的业绩承诺为晟喜华视2015年-2017年度实现扣非归属母公司净利润分别不低于0.68亿元、0.92亿元、1.2亿元,但是晟喜华视在这三年的扣非归母净利润为0.70亿元、0.84亿元、1.22亿万,三年累计实现扣非归母净利2.77亿元,整体完成率为98.8%。

2018年,喜临门影视业务业绩更是出现下滑,营业收入同比下降42.37%至0.73亿元。受此影响,喜临门业绩也出现大幅下滑。该公司业绩报告显示,2018年实现营收42.10亿元,同比增长32.11%;净利润-4.38亿,同比大幅下滑254.54%;扣非亏损4.68亿,同比下滑283.16%。对此,喜临门表示,由于公司影视业务深受电视剧市场调整和政策变化的影响,经营业绩未达预期,需对既有商誉进行计提减值准备,最终该报告期形成较大亏损。

业内人士向蓝鲸产经记者指出,其影视业务的下滑在一定程度上受到整个行业发展的影响。根据《腾讯娱乐白皮书•电视剧篇》数据,2018年卫视共有113部上星剧播出,较上年减少10部,收视率1以上的电视剧14部,破2的电视剧为0部。视频网站播出情况也不乐观,破百亿剧集的仅有7部,破200亿的作品数量由5跌至0。与此同时,网台剧的数量差距也在进一步拉大。根据艺恩数据,2018年网剧市场稳中有变,全年上线252部自制剧,比起2017年的295部有所下降。

对于喜临门自身而言,其影视文化业务主要是对电视剧作品的投资、制作、发行、运营及衍生业务。但是该公司投资制作的电视剧,无论是口碑、播放量,还是知名度,都难言乐观。其在2017年投资制作的《凡人的品格》,豆瓣评分仅为4.9分,爱奇艺播放热度仅为1471。《天下粮田》、《烈火刀影》等电视剧也是鲜为人知。值得一提的是,该公司在2018年年报中,甚至并未提及有哪些投资制作的电视剧。

主业发展待考,何以解忧

受“副业”影响,“喜”恐怕无法临门。不仅如此,该公司还要担心主营业务的“忧”。

蓝鲸产经记者发现,除了2018年业绩大幅下滑外,此前喜临门业绩其实一直处于稳定地增长状态。2015年-2017年,该公司营业收入分别为16.87亿元、22.17亿元、31.87亿元,分别同比增长30.75%、31.39%、43.76%;净利润分别为1.91亿元、2.03亿元、2.83亿元,分别同比增长103.00%、6.88%、39.18%。

(2015年至2018年喜临门业绩图表)

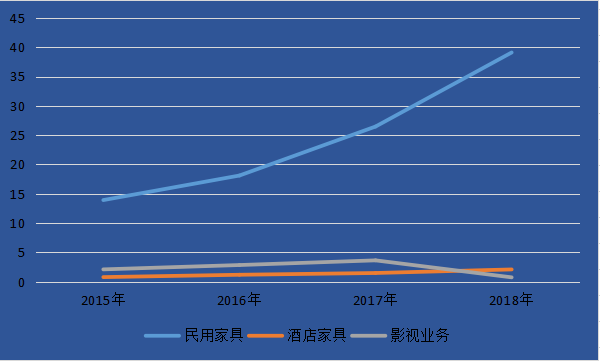

除了影视业务之外,其主营业务的增长也较为稳定。其民用家具业务2015年-2018年实现营业收入13.92亿元、18.11亿元、26.47亿元和39.11亿元,分别同比增长19.74%、30.15%、46.12%和47.75%;酒店家具营收分别为0.77亿元、1.17亿元、1.47亿元和2.08亿元,分别同比增长-34.81%、34.91%、29.04%和41.71%。

(喜临门各业务板块营收图表,单位:亿元)

然而,稳步增长的业绩下却暗藏危机。蓝鲸产经记者对比发现,2016年-2018年度,喜临门的净资产收益率分别为12.39%、11.09%和-17.56%。而同处于家居行业的顾家家居近三年净资产收益率为37.25%、22.26%和22.96%;梦百合的这一数据则分别为21.60%、9.90%和11.38%。可以看出,喜临门的盈利能力远不如同行业的其他企业。

值得注意的是,2018年10月,顾家家居曾拟通过支付现金方式以单价不低于每股人民币15.20元,总价不低于人民币13.80亿元的价格收购华易投资持有的喜临门合计不低于 23%的股权。然而,2019年4月,双方却纷纷发布公告声称交易到期自动终止。

有业内人士向蓝鲸产经记者表示,目前国内床垫行业集中度低,产品以偏低端的弹簧床垫为主。未来床垫行业将走向整合,进入洗牌期,高端产品也将逐步占领市场。一些无法做大做强的企业将被市场淘汰。

“而在市场洗牌期,喜临门却深陷业绩增长的困境,转型不仅没有带来帮助反而对公司发展造成拖累,如果该公司不尽快梳理清楚发展方向的话,在未来的行业竞争中,将会被行业和对手甩下。”以上业内人士告诉蓝鲸产经记者。(鲁佳乐)

版权与免责声明:

1 本网注明“来源:×××”(非商业周刊网)的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本网不承担此类稿件侵权行为的连带责任。

2 在本网的新闻页面或BBS上进行跟帖或发表言论者,文责自负。

3 相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。

4 如涉及作品内容、版权等其它问题,请在30日内同本网联系。